Défis actuels

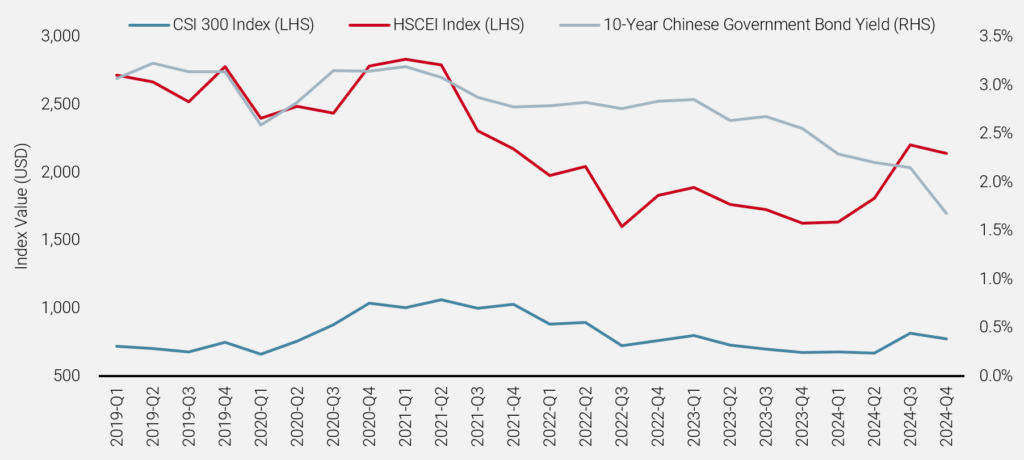

L'économie chinoise est confrontée à de multiples difficultés : une crise immobilière qui s'aggrave, des pressions déflationnistes et une demande intérieure faible. En réponse, Pékin a mis en place une série de mesures de relance depuis la pandémie, dans l'espoir de relancer la croissance. Malgré ces efforts, l'indice CSI 300, qui regroupe les valeurs vedettes, est resté enlisé dans un marché baissier prolongé, chutant de plus de 20 % depuis 2020.

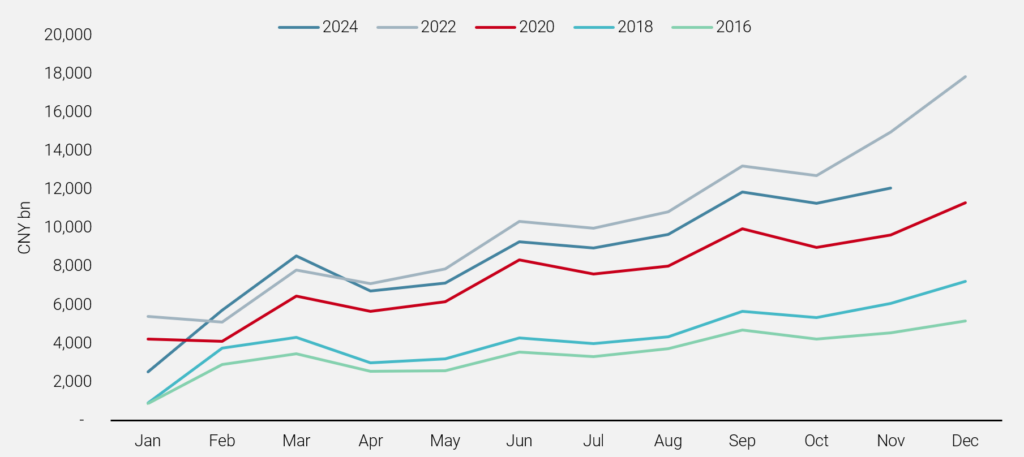

À l'automne dernier, les autorités ont dévoilé certaines de leurs interventions les plus agressives à ce jour. Le taux de réserves obligatoires (RRR) et le taux de rachat inversé à sept jours ont été réduits, tandis que l'acompte minimum pour l'achat d'une résidence secondaire a été abaissé. Cela a initialement déclenché un rebond intense, mais de courte durée, les investisseurs nationaux ayant brièvement retrouvé confiance dans la capacité du gouvernement à stimuler la demande.

Quatre mois plus tard, l'enthousiasme du marché s'est évanoui. Les nouvelles mesures politiques n'ont pas réussi à prolonger la reprise, ce qui a rappelé à certains investisseurs le sentiment de déjà-vu de 2022, lorsqu'un important plan de relance avait initialement fait remonter les actions, avant que le marché ne chute de 14 % au cours des six mois suivants. Aujourd'hui, les craintes déflationnistes et la croissance atone ont poussé les rendements des obligations chinoises à 10 ans à leur plus bas niveau depuis dix ans, sous la barre des 2 %. Même les multiples baisses de taux de la Banque populaire de Chine (PBOC) n'ont guère contribué à relancer les actions. Les prix de l'immobilier érodant le patrimoine des consommateurs, les investisseurs nationaux ont désormais moins d'options pour générer des rendements.