L'investissement axé sur les dividendes intéresse depuis longtemps les investisseurs en actions qui recherchent une croissance du capital et des rendements attractifs. Le vieillissement de la population et les taux d'intérêt historiquement bas ont encore accru la demande pour ce type d'investissements. Mais l'investissement axé sur le revenu n'est pas sans complexité. Comment l'intelligence artificielle peut-elle aider les gestionnaires d'actifs à surmonter ces écueils potentiels et à offrir des performances supérieures constantes à leurs clients ?

10/03/2024

Papiers de recherche

Améliorer l'investissement axé sur les dividendes grâce à l'intelligence artificielle

Points clés

- La croissance des dividendes pour les 12 prochains mois peut être prévue avec une précision exceptionnelle à l'aide d'un modèle d'apprentissage automatique.

- La combinaison du rendement des dividendes et de la croissance prévue des dividendes permet de pallier bon nombre des inconvénients d'une stratégie traditionnelle axée sur les revenus d'actions.

- Une telle stratégie peut générer un rendement ajusté au risque nettement plus élevé.

Présentation générale

Introduction

Investir dans des sociétés versant des dividendes élevés intéresse depuis longtemps les investisseurs à la recherche d'une plus-value en capital et de rendements attractifs. Au lendemain de la crise financière mondiale et des politiques de taux d'intérêt zéro (ZIRP) menées par les banques centrales du monde entier, la recherche de sources alternatives de rendement est devenue encore plus populaire.

Cependant, investir dans des actions à haut rendement comporte des risques potentiels et les investisseurs doivent être conscients de trois éléments clés de l'investissement axé sur le revenu :

- Une stratégie d'investissement ne doit pas se concentrer uniquement sur les dividendes, car ceux-ci pourraient ne pas être viables à l'avenir. Les changements dans la situation financière d'une entreprise peuvent la contraindre à réduire ses dividendes, ce qui peut avoir des conséquences négatives importantes sur le cours de son action. Le Credit Suisse en est un exemple récent significatif. Avant son acquisition par UBS en 2023, la banque a vu son rendement en dividendes passer d'environ 6 % en 2016 à seulement 2 % deux ans plus tard, avant d'être finalement ramené à un peu plus de 1 % en 2021.

- Une politique de dividendes généreuse peut être le symptôme d'un manque de plans de croissance future pour l'entreprise. Les télécommunications et le pétrole et le gaz sont de bons exemples d'industries saturées, avec un potentiel de croissance relativement faible et des rendements de dividendes attractifs, mais peut-être non viables. Ce manque de croissance future est souvent lié à une qualité moindre des actions et à une rentabilité plus faible, mesurée par exemple par le rendement des capitaux propres (ROE). Il peut également être lié à des niveaux d'endettement plus élevés.

- Les stratégies purement axées sur le rendement ont tendance à se concentrer sur quelques secteurs tels que la finance, l'immobilier et les télécommunications, ce qui peut entraîner un manque de diversification potentiellement risqué.

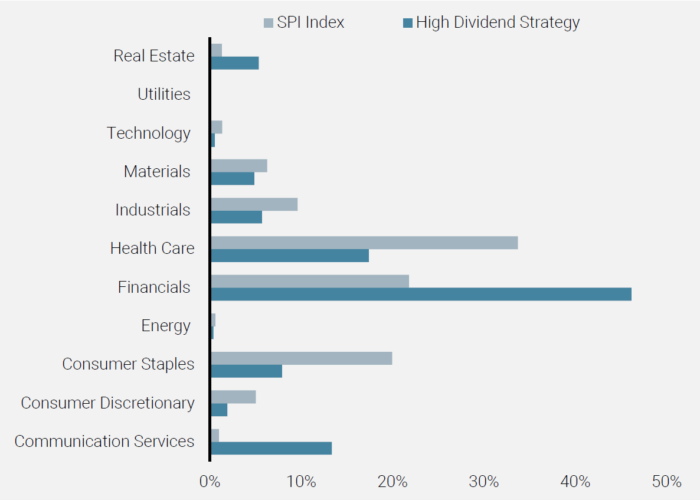

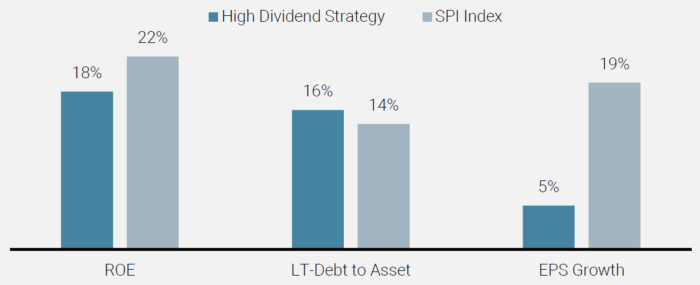

La figure 1 montre l'exposition sectorielle moyenne hypothétique d'un portefeuille suisse naïf axé sur le rendement par rapport à l'indice SPI de janvier 2003 à décembre 2023, tandis que la figure 2 montre le ROE moyen, le ratio dette à long terme/actif total et la croissance du BPA.

Figure 1 : Composition sectorielle moyenne d'une stratégie naïve axée sur le rendement en dividendes par rapport à l'indice SPI (2003-2023)

Source : Unigestion. La stratégie maximise l'exposition au rendement des dividendes dans le cadre de contraintes de liquidité et d'une contrainte de tracking error de 5 % afin de garantir la mise en œuvre de la stratégie. À titre indicatif uniquement.

Il convient tout d'abord de noter la surpondération significative mentionnée ci-dessus dans les secteurs de la finance, des télécommunications et de l'immobilier, ainsi que la sous-pondération dans les secteurs de la santé, de l'industrie et des biens de consommation courante. Deuxièmement, le portefeuille naïf axé sur le rendement des dividendes n'affiche en moyenne qu'un quart de la croissance des bénéfices du SPI. Dans le même temps, le portefeuille affiche un ROE inférieur de 4 % et un ratio d'endettement à long terme sur l'actif total supérieur à celui de l'indice général du marché.

Figure 2 : ROE moyen, ratio dette à long terme/actif total et croissance du BPA d'une stratégie axée sur le rendement des dividendes par rapport à l'indice SPI (2003-2023)

Source: Unigestion

Ces résultats mettent en évidence le principal problème potentiel d'une stratégie axée uniquement sur le rendement des dividendes. Si l'absence de croissance des bénéfices peut justifier un rendement plus élevé, la direction peut ne disposer d'aucun autre moyen de générer de la valeur pour les actionnaires en investissant dans l'entreprise et en générant ainsi des bénéfices futurs. Dans le même temps, cette absence de croissance peut être précisément la raison pour laquelle le dividende s'avère non viable à long terme.

Ainsi, lorsqu'on envisage une stratégie axée sur le rendement des dividendes, il est important de tenir compte non seulement du niveau actuel du rendement des dividendes, mais aussi de la viabilité des dividendes, du potentiel de croissance future et de la qualité des entreprises et des secteurs sélectionnés.

Comment les investisseurs à haut rendement peuvent-ils utiliser l'apprentissage automatique pour y parvenir ?

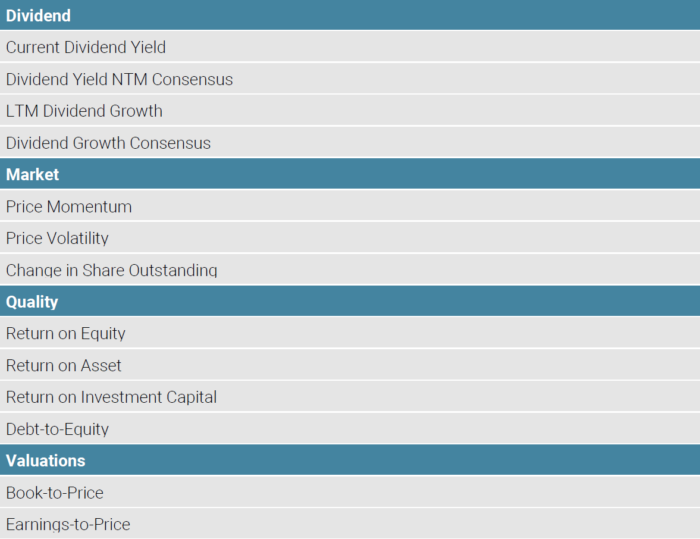

Tableau 1 : Groupe de caractéristiques des entreprises utilisées pour former un algorithme de forêt aléatoire sur la croissance des dividendes au cours des douze prochains mois

Source : Unigestion. La liste n'est pas exhaustive et ne représente qu'un extrait des principales caractéristiques.

Nos résultats montrent que les caractéristiques les plus significatives pour prédire la croissance future des dividendes d'une entreprise sont son rendement actuel et la volatilité ajustée du cours de l'action. Il est important de noter qu'il vaut mieux adopter une approche prudente en matière de rendement des dividendes plutôt que de simplement maximiser un rendement élevé. Comme expliqué dans la section précédente, un rendement élevé est plus difficile à maintenir en soi, sans parler de constituer une base à partir de laquelle assurer une croissance future des dividendes. D'où la corrélation négative observée entre le rendement actuel et la croissance future des dividendes. En revanche, une dynamique boursière forte et stable indique au marché que l'entreprise se porte bien, ce qui augmente la probabilité d'une croissance positive des dividendes futurs.

D'autres caractéristiques importantes pour prédire la croissance des dividendes de l'année suivante sont la rentabilité d'une entreprise (ROE) et sa valorisation (ratio cours/valeur comptable). Une rentabilité plus élevée et une valorisation plus faible sont associées à une meilleure croissance des dividendes.

Enfin, si la croissance consensuelle prévue des dividendes est positivement corrélée à la croissance des dividendes de l'année suivante, cette relation n'est pas particulièrement forte. En termes simples, le consensus des vendeurs ne semble pas particulièrement efficace pour prédire la croissance future des dividendes.

Nos résultats montrent que les caractéristiques les plus significatives pour prédire la croissance future des dividendes d'une entreprise sont son rendement actuel et la volatilité ajustée du cours de l'action. Important

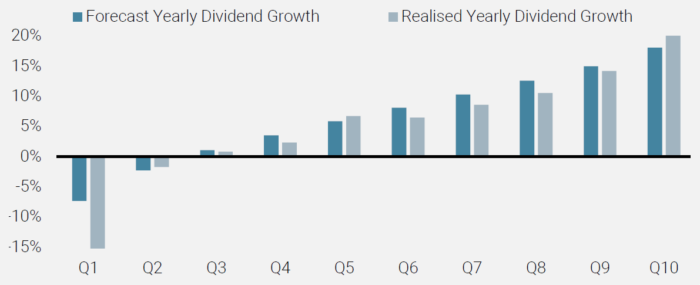

Les prévisions de notre modèle concernant la croissance des dividendes pour l'année suivante sont très précises. La figure 3 compare la croissance annuelle moyenne prévue et réalisée des dividendes de dix portefeuilles constitués sur la base des prévisions du modèle. La croissance réelle et réalisée des dividendes augmente régulièrement avec l'augmentation de la croissance prévue des dividendes.

Figure 3 : Taux de croissance moyen prévu et réalisé des dividendes (2003-2023)

Source: Unigestion

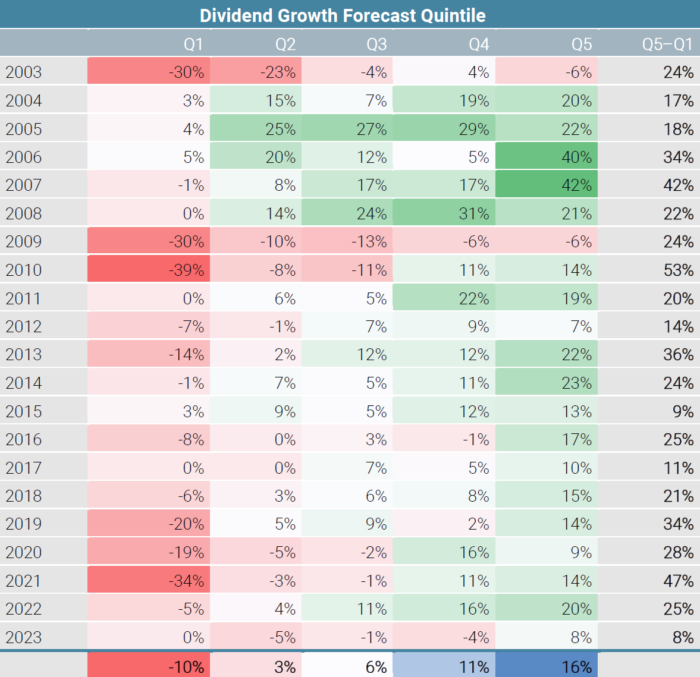

Cette précision est constante depuis 20 ans. Le tableau 2 présente la croissance annuelle moyenne des dividendes, pour chaque année de 2003 à 2023, de cinq portefeuilles différents constitués à partir des prévisions du modèle.

Tableau 2 : Croissance annuelle réalisée des dividendes du portefeuille classé selon les prévisions de croissance des dividendes (2003-2023)

Source: Unigestion

En moyenne, notre portefeuille « à plus forte croissance des dividendes » (Q5) affiche une croissance des dividendes supérieure de 26 % à celle du portefeuille « à plus faible croissance des dividendes » (Q1). La différence entre les deux portefeuilles varie entre un minimum de 8 % en 2023 et un maximum de 47 % en 2021. Enfin, pour chacune des 20 observations, le modèle prédit avec succès le portefeuille présentant la croissance des dividendes la plus faible, tandis que pour le portefeuille présentant la croissance des dividendes la plus élevée, le taux de réussite est de 15 sur 20.

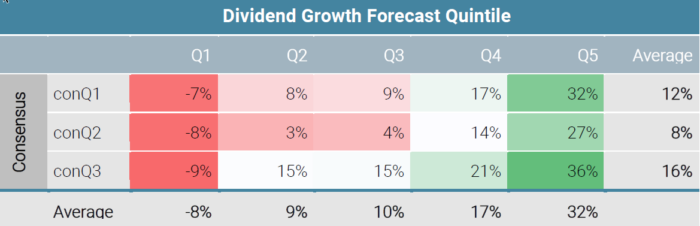

Les résultats sont solides même lorsque l'on tient compte des prévisions consensuelles et du rendement actuel des dividendes. Les tableaux 3 et 4 présentent la croissance moyenne réalisée des dividendes des portefeuilles classés en fonction de nos prévisions de croissance des dividendes, ainsi que la croissance consensuelle pour l'exercice fiscal 1 et le rendement actuel des dividendes, respectivement.

Tableau 3 : Croissance annuelle réalisée des dividendes du portefeuille classé en fonction des prévisions de croissance des dividendes (2003-2023)

Source: Unigestion

Tout d'abord, notez que nos prévisions sont nettement plus précises que les estimations des analystes financiers. Ensuite, conformément à notre intuition, les sociétés à rendement élevé ont tendance à afficher une croissance des dividendes inférieure à celle des sociétés à faible rendement.

Cependant, nos prévisions semblent être précises pour chaque quintile de rendement, même parmi les sociétés qui versent des dividendes élevés. Nous sommes notamment en mesure d'identifier avec succès les sociétés à rendement élevé qui ont une forte probabilité de réduire leurs dividendes au cours des douze prochains mois. La réduction annuelle moyenne des dividendes de ces sociétés atteint le chiffre étonnant de 21 %. Ce sont précisément les actions que nous devons éviter lorsque nous investissons dans une stratégie axée sur le rendement des dividendes et qui entreraient inévitablement dans un portefeuille si un investisseur se concentrait uniquement sur le rendement réel des dividendes.

Améliorer une stratégie axée sur les dividendes

Grâce à notre modèle de prévision des dividendes, nous pouvons combiner le rendement actuel observable d'une action avec la croissance attendue de ses dividendes afin d'obtenir une variable de rendement des dividendes robuste. Cette variable devrait attribuer un score élevé aux entreprises qui ont un rendement élevé et une faible probabilité de réduire significativement leur dividende au cours des douze prochains mois. Les entreprises dont le rendement en dividendes est plus faible, mais qui ont une forte probabilité d'augmenter leur politique de dividendes, devraient également recevoir un score élevé.

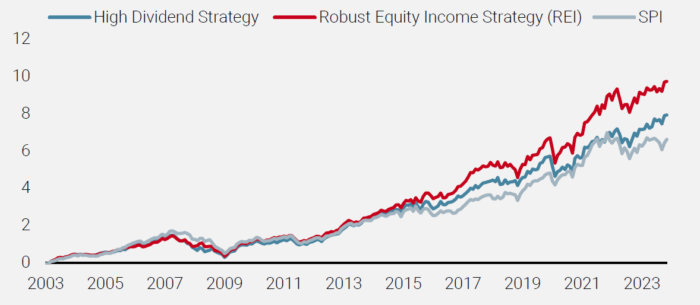

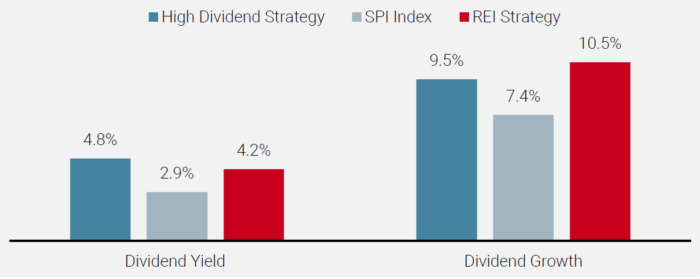

La figure 4 montre la performance composée simulée d'une stratégie traditionnelle axée sur le rendement en dividendes par rapport à la stratégie axée sur les revenus d'actions robustes (REI) et à l'indice SPI, de janvier 2003 à décembre 2023.

Figure 4 : Performance cumulative d'une stratégie axée sur le rendement en dividendes par rapport à la stratégie Robust Equity Income (REI) et à l'indice SPI (2003-2023)

Source : Unigestion. Les deux stratégies de dividendes sont soumises aux mêmes contraintes de liquidité et à une contrainte de tracking error de 5 %. À titre indicatif uniquement.

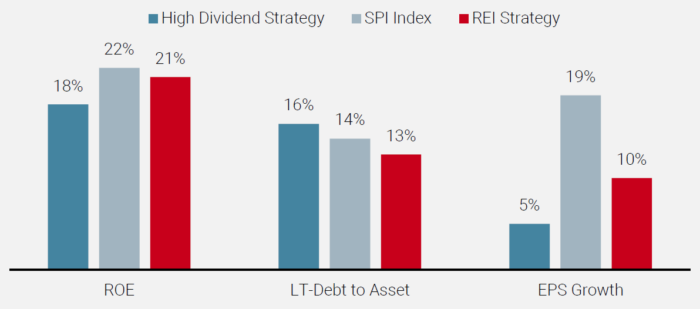

Figure 5 : Rendement moyen des capitaux propres, ratio dette à long terme/actif total et croissance du bénéfice par action d'une stratégie de revenu d'actions robuste (REI) par rapport à une stratégie basée uniquement sur le rendement du dividende et l'indice SPI (2003-2023)

Source: Unigestion.

Il convient également de noter qu'en moyenne, au cours des 20 dernières années, la stratégie robuste axée sur le revenu des actions a généré un rendement en dividendes similaire à celui offert par la stratégie traditionnelle (figure 6), mais avec une croissance annuelle des dividendes plus élevée.

Figure 6 : Rendement moyen des dividendes et croissance des dividendes d'une stratégie Robust Equity Income (REI) par rapport à une stratégie basée uniquement sur le rendement des dividendes et l'indice SPI (2003-2023)

Source: Unigestion

L'exclusion des sociétés présentant un risque élevé de réduction de dividende ne réduit pas significativement le rendement du dividende. Elle améliore toutefois la performance globale de la stratégie.

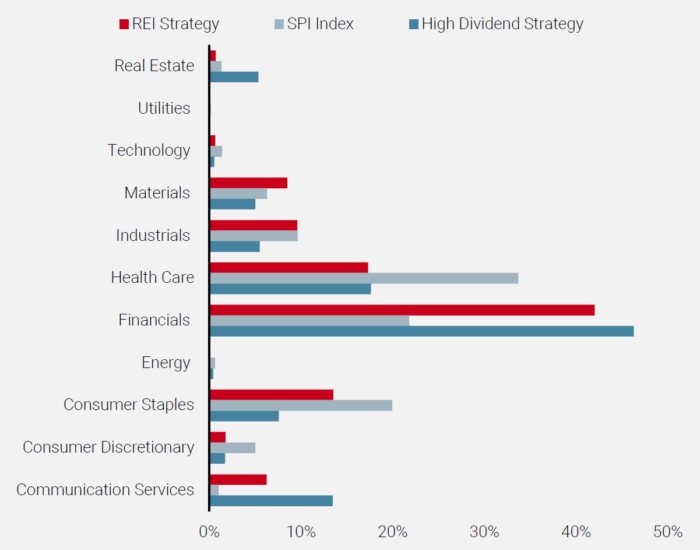

Enfin, en termes d'exposition sectorielle (figure 7), la stratégie robuste axée sur les revenus d'actions réduit la concentration dans les secteurs de la finance, de l'immobilier et des télécommunications, ainsi que la sous-pondération dans les secteurs de l'industrie et des biens de consommation courante observée avec une stratégie traditionnelle axée sur les dividendes.

Figure 7 : Composition sectorielle moyenne d'une stratégie traditionnelle et d'une stratégie robuste axée sur le revenu des actions (REI) par rapport à l'indice SPI (2003-2023)

Conclusions et prévisions pour 2024

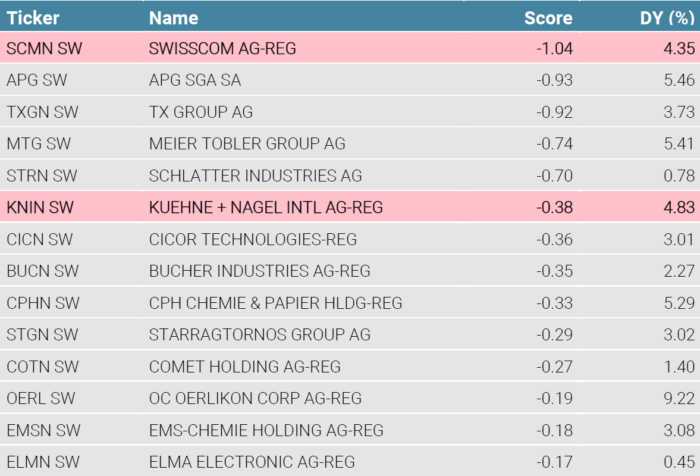

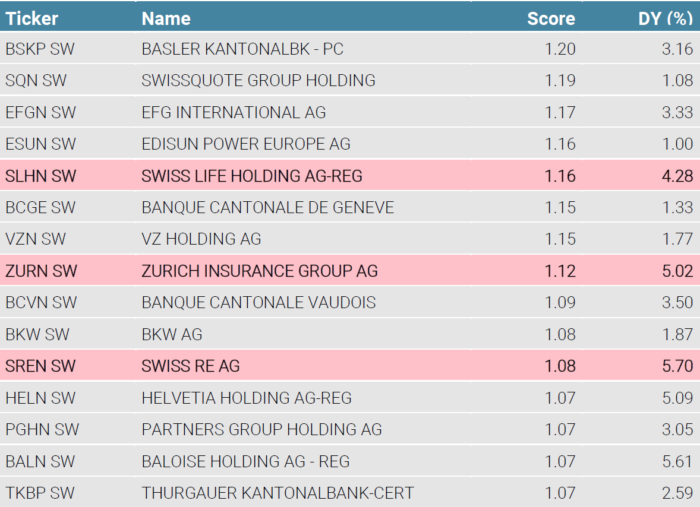

Nous avons développé un modèle qui nous aide à prédire la croissance des dividendes des entreprises et la probabilité d'une réduction significative des dividendes au cours des 12 prochains mois. Cela nous a finalement permis de prédire la durabilité de la politique de dividendes d'une entreprise. Combiné au rendement des dividendes, cela nous donne un outil puissant pour améliorer une stratégie traditionnelle de rendement des dividendes, en capturant un rendement similaire mais en augmentant considérablement son potentiel de performance. Nous concluons en présentant la liste des entreprises du SPI qui appartiennent au quintile supérieur et inférieur en termes de croissance des dividendes, sur la base des prévisions de notre modèle à décembre 2023.

Tableau 5 : Modèle de prévision des dividendes, quintile inférieur pour 2024

Tableau 6 : Modèle de prévision des dividendes, meilleur quintile pour 2024

Source : Unigestion. Teinte rose – sociétés du SMI. DY représente le rendement actuel des dividendes en décembre 2024.

Informations importantes

INFORMATIONS À VOTRE USAGE EXCLUSIF

Le présent document a été préparé à titre informatif uniquement et ne doit pas être distribué, publié, reproduit ou divulgué (en tout ou en partie) par ses destinataires à toute autre personne sans l'accord écrit préalable d'Unigestion. Il n'est pas destiné à être distribué ou utilisé par toute personne ou entité qui est citoyenne ou résidente, ou domiciliée ou située dans une localité, un État, un pays ou une juridiction où une telle distribution, publication, mise à disposition ou utilisation serait contraire à la loi ou à la réglementation.

FIABILITÉ D'UNIGESTION

Il n'existe aucune garantie qu'Unigestion parviendra à atteindre ses objectifs d'investissement. Une stratégie d'investissement comporte des risques, y compris le risque de perte totale.

Sauf indication contraire, les informations contenues dans le présent document, y compris les données de performance et les actifs sous gestion, concernent l'ensemble du groupe affilié des entités Unigestion au fil du temps. Ces informations ont pour but de vous fournir des informations générales sur les services, les stratégies d'investissement et le personnel des entités Unigestion. Il n'est pas garanti que toutes les personnes impliquées dans la génération de la performance pour le compte d'une ou plusieurs entités Unigestion participeront à la gestion d'un compte client spécifique pour le compte d'une autre entité Unigestion.

CE DOCUMENT NE CONSTITUE NI UNE RECOMMANDATION NI UNE OFFRE

Il s'agit d'une déclaration promotionnelle de notre philosophie d'investissement et de nos services uniquement en rapport avec l'objet de cette présentation. Elle ne constitue ni un conseil en investissement ni une recommandation. Ce document ne représente aucune offre, sollicitation ou suggestion d'adéquation pour souscrire aux véhicules d'investissement auxquels il fait référence ou à tout titre ou instrument financier décrit dans le présent document. Toute offre de vente ou sollicitation d'offre d'achat ne peut être faite que par le biais de documents d'offre officiels, qui comprennent, entre autres, un mémorandum d'offre confidentiel, un contrat de société en commandite (le cas échéant), un contrat de gestion d'investissement (le cas échéant), un contrat d'exploitation (le cas échéant) et les documents de souscription connexes (le cas échéant). Ces documents contiennent des informations supplémentaires importantes pour toute décision d'investissement. Veuillez contacter votre conseiller/consultant professionnel avant de prendre une décision d'investissement.

La référence à des titres spécifiques ne doit pas être interprétée comme une recommandation d'achat ou de vente de ces titres et est incluse à titre d'illustration uniquement.

RISQUES

Dans la mesure du possible, nous nous efforçons de divulguer les risques importants liés au présent document. Les opinions exprimées dans le présent document ne prétendent pas décrire de manière exhaustive les titres, les marchés et les développements qui y sont mentionnés. Unigestion se réserve le droit de supprimer ou de modifier des informations sans préavis. Les pratiques et méthodes de gestion des risques décrites dans le présent document sont fournies à titre indicatif uniquement et sont susceptibles d'être modifiées.

Les investisseurs doivent effectuer leur propre analyse des risques (y compris les conséquences juridiques, réglementaires, fiscales ou autres) associés à un investissement et demander l'avis d'un professionnel indépendant. Certaines des stratégies d'investissement ou certains des instruments financiers décrits ou mentionnés dans le présent document peuvent être considérés comme des investissements à haut risque et difficilement réalisables, et peuvent subir des pertes importantes et soudaines, y compris la perte totale de l'investissement. Ils ne conviennent pas à tous les types d'investisseurs. Unigestion a la faculté, à sa seule discrétion, de modifier les stratégies décrites dans le présent document.

PERFORMANCES PASSÉES

Les performances passées ne constituent pas un indicateur fiable des résultats futurs. La valeur des investissements peut aussi bien baisser qu'augmenter, et rien ne garantit que votre investissement initial sera restitué. Les rendements peuvent augmenter ou diminuer en raison des fluctuations monétaires.

AUCUNE VÉRIFICATION OU DÉCLARATION INDÉPENDANTE

Aucune vérification distincte n'a été effectuée quant à l'exactitude ou l'exhaustivité des informations contenues dans le présent document. Les données et informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l'exactitude et l'exhaustivité des informations provenant de sources tierces. Par conséquent, Unigestion ne fait et ne fera aucune déclaration ni ne donne aucune garantie, expresse ou implicite, à cet égard et n'accepte et n'acceptera aucune responsabilité à cet égard. Toutes les informations fournies ici sont susceptibles d'être modifiées sans préavis. Elles ne doivent être considérées comme actuelles qu'à la date de publication, quelle que soit la date à laquelle vous y accédez. Un investissement auprès d'Unigestion, comme tout investissement, comporte des risques, y compris la perte totale pour l'investisseur.

DÉCLARATIONS PROSPECTIVES

Le présent document peut contenir des déclarations prospectives, notamment des observations sur les marchés, le secteur et les tendances réglementaires à la date de publication du présent document. Les déclarations prospectives peuvent être identifiées, entre autres, par l'utilisation de termes tels que « s'attend à », « anticipe », « croit » ou « estime », ou la forme négative de ces termes, ainsi que par des expressions similaires. Les déclarations prospectives reflètent les opinions d'Unigestion à cette date concernant des événements futurs possibles et sont soumises à un certain nombre de risques et d'incertitudes, notamment l'impact des produits concurrents, les risques liés à l'acceptation du marché et d'autres risques. Les résultats réels pourraient différer sensiblement de ceux indiqués dans les déclarations prospectives en raison de facteurs échappant au contrôle d'Unigestion ou de sa stratégie. Nous vous invitons à ne pas vous fier indûment à ces déclarations. Aucune partie n'est tenue de mettre à jour les déclarations prospectives contenues dans le présent document.

RENDEMENTS CIBLES

Les rendements cibles reflètent les déterminations subjectives d'Unigestion basées sur divers facteurs, notamment la modélisation interne, la stratégie d'investissement, les performances antérieures de produits similaires (le cas échéant), les mesures de volatilité, la tolérance au risque et les conditions du marché. Les rendements cibles sont basés sur les analyses d'Unigestion, y compris les scénarios haussiers, de base et baissiers, et peuvent inclure, sans s'y limiter, des critères et des hypothèses tels que l'environnement macroéconomique, la valeur d'entreprise, le chiffre d'affaires, l'EBITDA, la dette, les multiples financiers et les flux de trésorerie. Les rendements cibles ne sont pas destinés à refléter les performances réelles et ne doivent pas être considérés comme une indication des performances réelles ou futures.

UTILISATION DES INDICES

Les informations relatives aux indices présentés ici sont fournies afin de permettre la comparaison de la performance de la stratégie avec celle de certains indices bien connus et largement reconnus. Rien ne garantit que ces indices constituent une référence appropriée pour une telle comparaison. Vous ne pouvez pas investir directement dans un indice et les indices représentés ne tiennent pas compte des commissions de négociation et/ou autres frais de courtage ou de garde. La volatilité des indices peut être sensiblement différente de celle de la stratégie. En outre, les positions de la stratégie peuvent différer considérablement des titres qui composent les indices présentés.

ÉVALUATIONS

Unigestion peut, sur la base de son analyse interne, évaluer le potentiel futur d'une société en tant que leader du marché ou autre succès. Il n'y a aucune garantie que cela se réalisera.

Aucun prospectus n'a été déposé auprès d'une autorité canadienne de réglementation des valeurs mobilières afin de qualifier la distribution des parts de ce fonds, et aucune autorité de ce type n'a exprimé d'opinion sur ces titres. Par conséquent, leurs parts ne peuvent être offertes ou distribuées au Canada, sauf à des clients autorisés qui bénéficient d'une exemption de l'obligation de remettre un prospectus en vertu de la législation sur les valeurs mobilières et lorsque cette offre ou cette distribution serait interdite par la loi. Tous les investisseurs doivent se procurer et lire attentivement le prospectus applicable, qui contient des informations supplémentaires nécessaires pour évaluer l'investissement potentiel et fournit des informations importantes concernant les risques, les frais et les dépenses.

Entités juridiques diffusant ce document

Royaume-Uni

Ce document est diffusé au Royaume-Uni par Unigestion (UK) Ltd., qui est agréée et réglementée par la Financial Conduct Authority (« FCA »).

Ces informations sont destinées uniquement aux clients professionnels et aux contreparties éligibles, tels que définis dans la directive MiFID, et n'ont donc pas été adaptées aux clients particuliers.

États-Unis

Aux États-Unis, Unigestion est présente et offre ses services sous le nom d'Unigestion (US) Ltd, qui est enregistrée en tant que conseiller en investissement auprès de la Securities and Exchange Commission (« SEC ») américaine, et/ou sous le nom d'Unigestion (UK) Ltd, qui est enregistrée en tant que conseiller en investissement auprès de la SEC. Toutes les demandes de renseignements émanant d'investisseurs présents aux États-Unis doivent être adressées à clients@unigestion.com. Ces informations sont destinées uniquement aux clients institutionnels qui sont des acheteurs qualifiés au sens de la SEC et n'ont donc pas été adaptées aux clients particuliers.

Union européenne

Ce document est diffusé dans l'Union européenne par Unigestion Asset Management (France) SA, qui est agréée et réglementée par l'Autorité des marchés financiers (AMF) française.

Ces informations sont destinées uniquement aux clients professionnels et aux contreparties éligibles, tels que définis dans la directive MiFID, et n'ont donc pas été adaptées aux clients particuliers.

Canada

Ce document est diffusé au Canada par Unigestion Asset Management (Canada) Inc., qui est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces canadiennes, ainsi qu'en tant que gestionnaire de fonds d'investissement en Ontario, au Québec et à Terre-Neuve-et-Labrador. Son principal organisme de réglementation est la Commission des valeurs mobilières de l'Ontario (« CVMO »).

Ce document peut également être distribué par Unigestion SA, qui bénéficie d'une exemption de conseiller international au Québec, en Saskatchewan et en Ontario. Les actifs d'Unigestion SA sont situés à l'extérieur du Canada et, à ce titre, il peut être difficile de faire valoir des droits légaux à son encontre.

Suisse

Ce document est diffusé en Suisse par Unigestion SA, qui est agréée et réglementée par l'Autorité fédérale de surveillance des marchés financiers (« FINMA »).