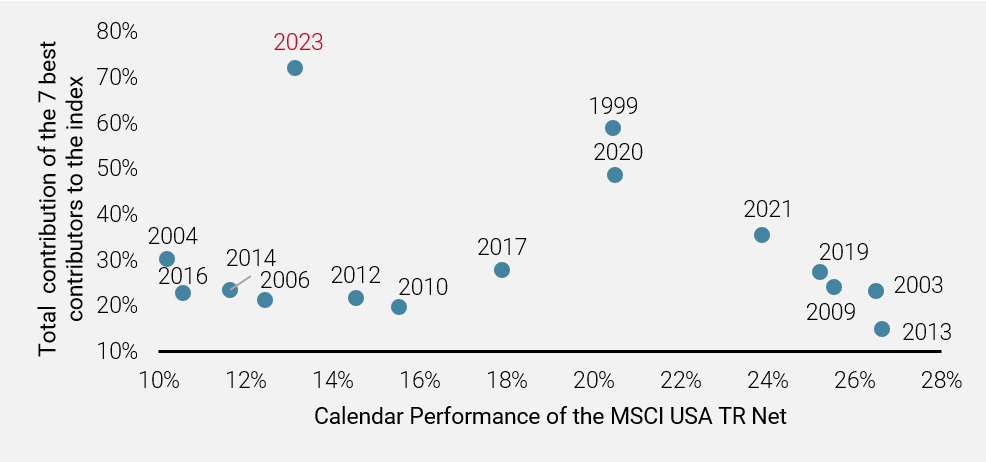

L'année 2023 n'a pas été favorable aux facteurs de croissance, car la hausse des taux d'intérêt a exercé une pression considérable sur les actions dont les valorisations étaient déjà élevées. Par conséquent, l'opinion de certains investisseurs selon laquelle le cycle de resserrement touchait à sa fin a constitué un puissant facteur favorable pour les « anges déchus » de l'année précédente. De plus, le lancement réussi de ChatGPT par OpenAI a déclenché une frénésie d'achats sur le thème de l'IA, propulsant les semi-conducteurs, en particulier les fabricants de GPU comme Nvidia, vers des sommets inégalés ! Les mégacapitalisations américaines, qui prétendent toutes rechercher/développer/fournir des fonctionnalités d'IA dans leurs offres, ont bénéficié du même enthousiasme pour la reprise la plus concentrée du marché observée au cours des 25 dernières années, comme le montre le graphique 1. Elle a été encore plus concentrée que pendant la période Covid et la bulle TMT.

Surfer sur la vague tranquille : la résilience cachée des valeurs défensives au milieu de la flambée des « Magnificent 7 »

Points clés

- Nous avons assisté à la reprise la plus concentrée depuis 25 ans, mais les « Magnificent 7 » ont récemment perdu un peu de leur éclat.

- Les investisseurs seraient bien avisés d'examiner attentivement l'indice MSCI ACWI ex « Magnificent 7 », alors que nous approchons d'une période charnière pour les actions.

- Un régime où les taux d'intérêt se stabilisent à un niveau élevé est généralement favorable à nos stratégies.

L'ascension (et la chute ?) des « Magnificent 7 »

Source : Unigestion, MSCI. Données au 31 juillet 2023.

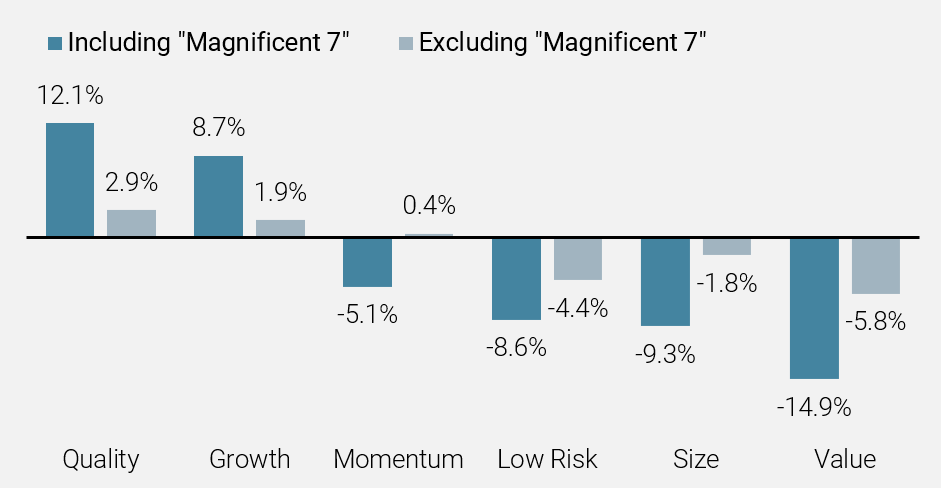

Cette domination très étroite a considérablement faussé l'analyse classique que l'on peut effectuer sur les facteurs de risque qui influencent le marché. En effet, lorsque l'on examine les performances des styles aux États-Unis et que l'on calcule l'équivalent sans l'influence des « Magnificent 7 », le tableau change radicalement, comme le montre le graphique 2.

Graphique 2 : Performance des facteurs de style au sein de l'indice MSCI USA en 2023 avec et sans les « Magnificent 7 ».

Source : Unigestion, MSCI. Données au 31 juillet 2023.

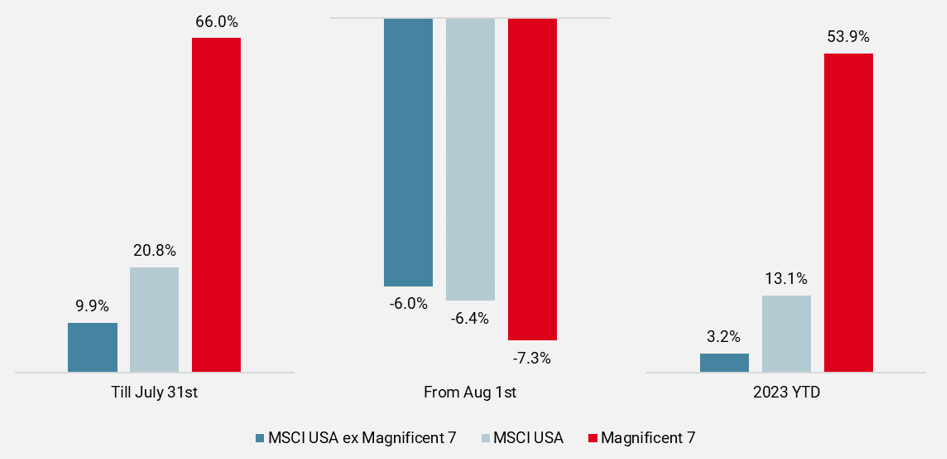

Si les sept premiers mois de l'année ont ouvert la voie à cette reprise exceptionnelle, la fin de l'été semble avoir été moins clémente pour les « grandes technologies », dans un contexte marqué par de nouvelles inquiétudes concernant la Chine, des valorisations très tendues dans le secteur technologique, une crise imminente de l'endettement étudiant et une trajectoire de plus en plus incertaine pour la Fed. C'est pourquoi les Magnificent 7 ont perdu un peu de leur éclat au cours des deux derniers mois, comme le montre le graphique 3.

Graphique 3 : Évolution des performances des « Magnificent 7 » et de l'indice MSCI USA en 2023.

Source : Unigestion, MSCI. Données au 30 septembre 2023.

Un impact plus large sur les indices mondiaux

Alors que les Magnificent 7 atteignent un sommet en termes de capitalisation boursière, leur leadership étroit se fait sentir dans les indices plus développés, tels que l'indice MSCI World ou même l'indice MSCI ACWI. Mais les indices locaux qui ne sont pas aussi exposés à ce thème, tels que l'indice MSCI Europe et l'indice MSCI Emerging Markets, ont connu une évolution très différente en 2023.

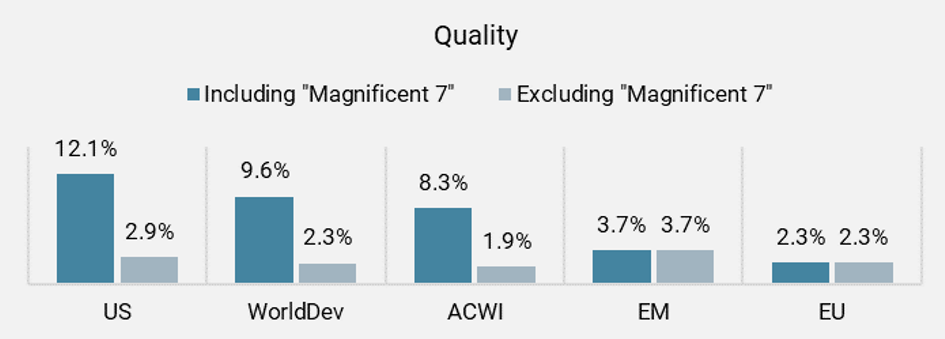

En effet, la performance positive de la qualité a été beaucoup plus modérée à l'échelle mondiale lorsque l'on neutralise l'impact des Magnificent 7 (graphique 4).

Graphique 4 : Performance du facteur qualité en 2023

Source : Unigestion, MSCI. Données au 30 septembre 2023.

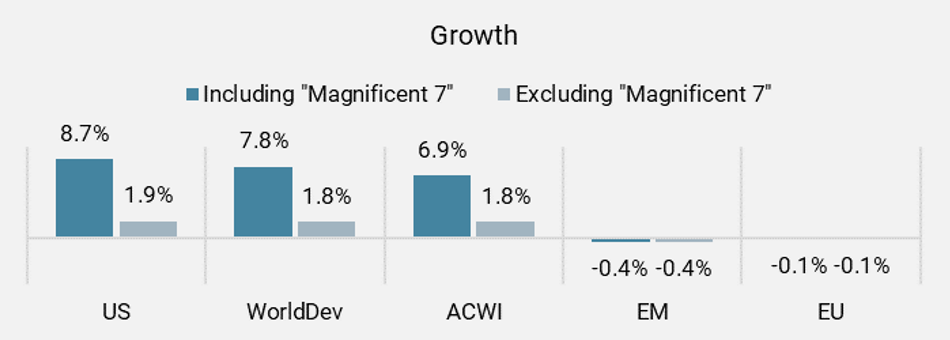

De même, la croissance n'a pas affiché de comportement positif jusqu'à présent lorsque les Magnificent 7 sont exclus (graphique 5).

Graphique 5 : Performance du facteur de croissance en 2023

Source : Unigestion, MSCI. Données au 30 septembre 2023.

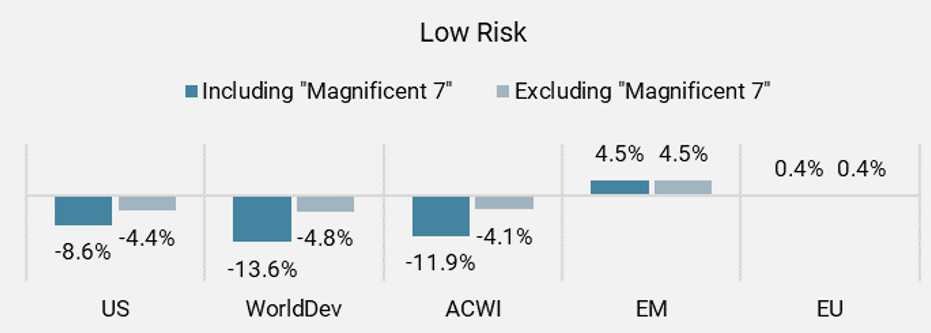

Le facteur « faible risque » a rencontré moins de difficultés sur les marchés américains et mondiaux, notamment parce qu'il s'est avéré favorable aux marchés émergents et à l'Europe (graphique 6).

Graphique 6 : Performance du facteur « faible risque » en 2023

Source : Unigestion, MSCI. Données au 30 septembre 2023.

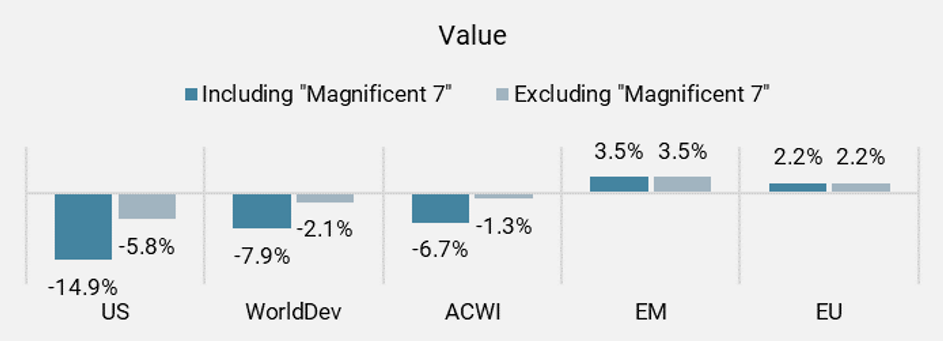

De même, la valeur n'a pas autant souffert qu'on aurait pu l'imaginer, une fois encore soutenue par un profil nettement meilleur des valeurs américaines non technologiques et dans d'autres régions (graphique 7).

Graphique 7 : Performance du facteur valeur en 2023

Source : Unigestion, MSCI. Données au 30 septembre 2023.

Ainsi, derrière le tsunami des Magnificent 7 qui semble s'atténuer, une deuxième vague, plus discrète et plus subtile, est actuellement en train de se former. Les investisseurs seraient bien avisés d'examiner attentivement l'indice MSCI ACWI ex Magnificent 7 à l'approche d'une période charnière pour les actions.

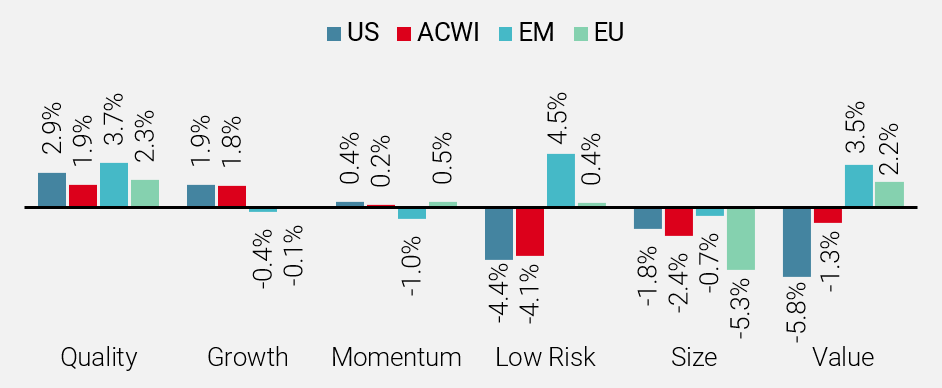

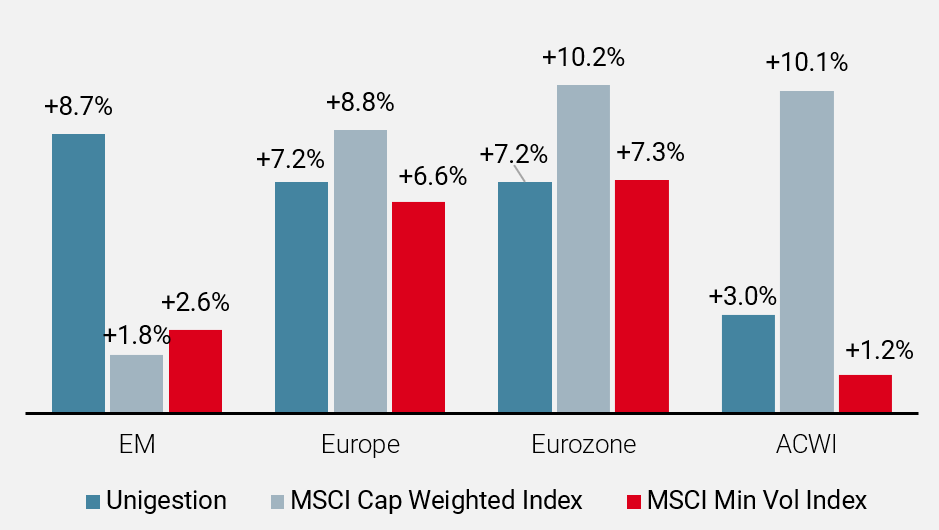

En résumé, lorsque l'on exclut les « Magnificent 7 », on constate (graphique 8) :

- La croissance n'a pas été particulièrement bonne dans toutes les régions.

- La faible volatilité a été forte sur les marchés émergents et correcte en Europe.

- La qualité se porte bien dans toutes les régions, mais n'affiche pas les mêmes chiffres exceptionnels que lorsqu'elle est stimulée par les Magnificent 7.

Graphique 8 : Performance des facteurs de style en 2023, hors « Magnificent 7 »

Source : Unigestion, MSCI. Données au 30 septembre 2023.

Par conséquent, nos stratégies, qui combinent une approche sophistiquée à faible risque associée à des contrôles adéquats en matière de qualité, de valeur et de dynamique, sont très bien placées pour naviguer dans un environnement où la résilience sera essentielle, comme nous le démontrons dans la section suivante.

Surfer sur la vague tranquille ?

Grâce à notre gamme de stratégies défensives, nos portefeuilles ont plutôt bien résisté aux turbulences de 2023, même si notre stratégie mondiale a souffert, du moins pour l'instant, de sa forte sous-pondération dans les Magnificent 7.

Graphique 9 : Performance des fonds phares d'Unigestion en 2023

Source : Unigestion, MSCI. Données au 30 septembre 2023. Les performances passées ne préjugent pas des résultats futurs. Les performances sont indiquées avant déduction des frais, dans la devise de base de chaque stratégie.

Ainsi, nous avons obtenu des résultats plutôt satisfaisants depuis le début de l'année (graphique 9), avec :

- Notre stratégie ACWI qui a suivi près de 100 % de la hausse du marché hors Magnificent 7.

- Nos stratégies Europe/Zone euro ont enregistré une solide progression dans un marché en forte hausse (et encore plus solide si l'on exclut ASML, le cousin européen des Magnificent 7).

- Notre stratégie Marchés émergents a enregistré une très bonne performance, en tirant parti des solides rendements des marchés émergents hors Chine et des stratégies défensives en Chine.

Un bon point d'entrée pour les investisseurs « Low Vol » ?

Étant donné que nous sommes désormais dans un contexte où les taux d'intérêt devraient rester élevés pendant plus longtemps, nous pensons que nos stratégies devraient afficher de bonnes performances au cours des prochains trimestres/années.

Si l'on examine l'ensemble du cycle des taux d'intérêt, nous savons que nos stratégies ont tendance à souffrir pendant les premières semaines/mois suivant le début de la hausse des taux. Cependant, cette situation est généralement de courte durée et la hausse des taux d'intérêt n'a ensuite plus beaucoup d'influence sur la performance relative.

Néanmoins, un régime où les taux d'intérêt se stabilisent à un niveau élevé est généralement favorable à nos stratégies, car les taux d'intérêt élevés pénalisent la valorisation des entreprises à forte croissance (étant donné que la valeur de leurs bénéfices futurs est fortement diminuée par un taux d'actualisation élevé). Les entreprises qui sont par nature plus défensives, avec moins d'incertitude quant à la croissance de leurs bénéfices, deviennent très attractives pour les investisseurs, car la visibilité sur la valeur réelle de leurs bénéfices est beaucoup plus grande.

Le deuxième effet provient de l'effet de levier. De nombreuses entreprises tentent généralement de tirer parti des périodes de taux d'intérêt bas pour accroître leur rentabilité en augmentant leur effet de levier et en l'utilisant soit pour financer leurs dépenses d'investissement, soit pour restituer du capital aux investisseurs par le biais de programmes de rachat d'actions. Cependant, lorsque nous passons à un régime de taux d'intérêt élevés, ces entreprises sont confrontées à un impact significatif sur le service de leur dette financière, combiné à une capacité plus restreinte de refinancer leur effet de levier en raison de conditions financières plus strictes. C'est généralement le type d'entreprises que notre stratégie cherche à éviter ; c'est pourquoi notre performance relative bénéficie généralement du fait que nous évitons ces actions en difficulté.

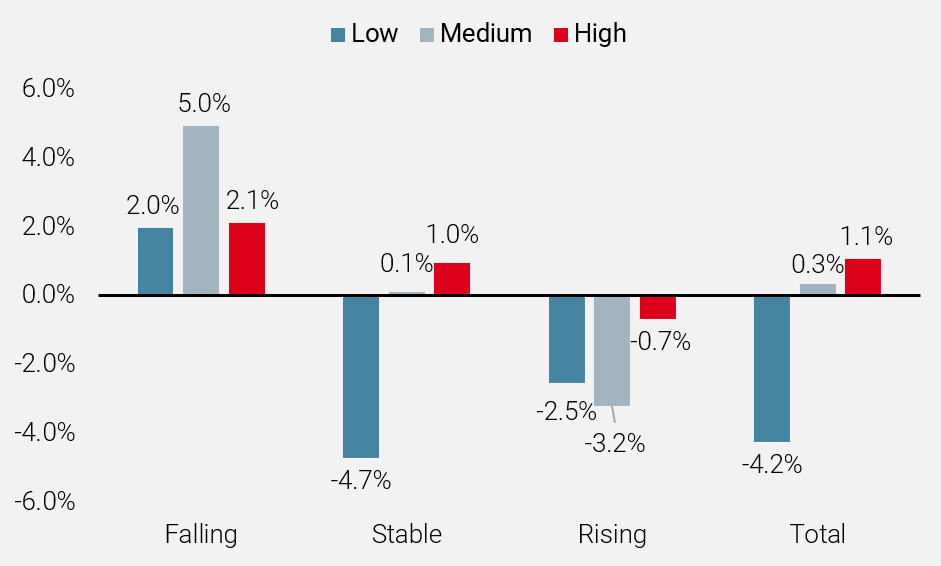

Par exemple, vous trouverez ci-dessous la performance réalisée (surplus de rendement mensuel moyen) de notre stratégie actions européennes pendant les périodes de taux d'intérêt bas/moyens/élevés, ainsi que la tendance sur trois mois (haussière – stable – baissière). Nous voyons clairement (graphique 10) que les taux d'intérêt élevés créent un régime positif et que la baisse des taux d'intérêt est également très favorable.

Graphique 10 : Comportement historique de notre stratégie européenne dans différents régimes de taux

Source : Unigestion, Bloomberg. Données au 5 octobre 2023. Stratégie relative moyenne de notre stratégie européenne, avant frais, sur les 3 prochains mois par rapport à l'indice MSCI Europe TR Net USD, du 31 mai 2004 au 30 septembre 2023. Faible = rendements inférieurs à 2 %. Moyen = rendements compris entre 2 % et 4 %. Élevé = taux supérieurs à 4 %. Baisse des rendements : baisse des rendements de plus de 30 pb au cours des 3 prochains mois. Rendement stable. Rendements compris dans une fourchette de +/-30 pb par rapport au rendement actuel au cours des 3 prochains mois. Hausse des rendements : augmentation des rendements de plus de 30 pb au cours des 3 prochains mois.